ここでは、相続税において現金のみが課税対象となる方についてご案内させていただきます。

相続した財産が現金のみの手続きとなると、簡単そうですが、いくつか押さえておくべきポイントがありますので、下記を参考にしてください。

預貯金額の算定方法

基本的には、普通預金、定期預金などは相続開始日現在の残高が相続税評価額になります。また、定期預金については相続開始日における預入高に既経過利子※の額を加算します。

相続財産としての預貯金の金額を明確に把握するために必要となる手続きは、口座がある各金融機関に相続開始日現在の残高証明書の発行してもらい、これを取得することになります。この際、定期預金については利息計算書も発行する必要があります。こうした資料がついていないと素人がいい加減に算出した金額と見られやすくなりますのでご注意ください。

また、相続開始日から遡って一定期間の取引明細書の用意も必要になります。これは高額取引があった場合、被相続人から相続人に財産が移動していないかを調べるためです。

取引明細書の発行には手数料がかかりますので、複数の金融機関を調査する場合、ケースによっては3~5万円の発行手数料が掛かる場合もありますので、通帳が保管されている場合には通帳のコピーがあると余計な費用が掛からないので有効になります。

※既経過利子の額とは?

既経過利子の額とは、相続開始日に解約する場合に支払いを受けることができる利子の金額で、源泉徴収される所得税の額は除かれます。普通預金等の少額な利子については加算されません。

相続開始前3年以内に行われた贈与

年110万円を超える生前贈与を受けた時、既に贈与税の対象になっているため、相続税申告の計算において贈与された財産を持ち戻しての計算は行いません。

しかし、相続開始前3年以内に行われた贈与に関しては例外となりますのでご注意ください。

生前贈与加算

相続開始前3年以内に行われた贈与(相続時精算課税を選択した場合は選択した年以降の贈与)については、贈与税の課税の有無にかかわらず加算の対象となります。このため、基礎控除額である110万円以下の生前贈与も遺産に加算することになります。これは贈与時の価額で相続財産に加算して相続税の計算をする形になります。

相続時精算課税制度

相続時精算課税の制度とは、原則、60歳以上の父母または祖父母から、18歳以上の子または孫に対して行う贈与について選択できる贈与税制度です。

被相続人がこの制度を使って子または孫に贈与をしていた場合、この贈与額が相続財産の価額に加算されます。

名義預金

被相続人名義の口座ではなくとも、被相続人が親族などの名義でお金を預けている預金口座がある場合、この口座に預けられている預金は名義預金と言われます。

例えば、被相続人が孫のために、毎月孫の名義で貯金していたものがこれに当たります。口座の名義人は孫ですが、実態は、被相続人が貯めたものである場合「被相続人の預金」と言えます。

そのため、税務調査が入った場合、孫名義の預貯金にも関わらず、被相続人の財産とみなされて、課税対象となります。

このように相続した財産が預貯金のみの場合でもいくつか押さえておくポイントがあります。預貯金のみの財産でも不安なことがある場合には相続の専門家の税理士にご相談ください。

金融資産のみで複雑な遺産ではない場合

上記のように、相続財産となる預貯金の範囲の特定が複雑な場合や、名義預金がある場合(名義保険なども)、それから相続時精算課税制度を活用されていた場合には金融資産のみの相続税申告といっても一般の方にとっては非常に難しい手続きとなります。

しかしながら、相続財産の調査をしてみる中で、一般家庭の方の中には複雑な生前対策も為されておらず非常にシンプルな財産の構成や動きとなっている場合も少なくありません。

このようなシンプルな相続税申告のお手続きの場合には13万円(税込14.3万円)~の安心プライスでお手伝いさせていただくサポートプランもご用意しておりますので、お気軽にお問い合わせください。

あんしんプライス13万円(税込14.3万円)~の利用が可能な場合も

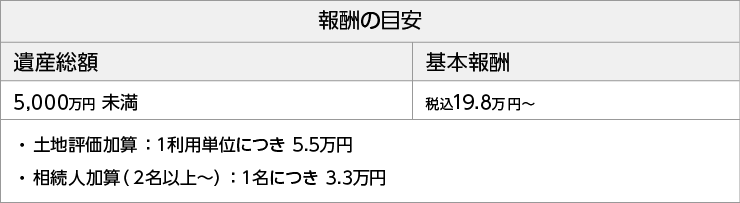

相続財産が現預金のみの方で、課税遺産総額が5000万円未満の方は、相続税申告あんしんパックを活用して、あんしんパックの税込19.8万円~の相続税申告が可能となります。

相続財産が現預金のみの方は、下記の要件に当てはまるかどうか是非ともご確認ください。

<あんしんパックの利用条件>

①課税遺産総額が、5000万円未満であること

②配偶者と直系のお子様のみであること ※相続人4名以下

③配偶者控除または、小規模宅地の特例が使用できて納税0円であること

④不動産は原則自宅のみで、名義預金など複雑な生前対策が無いこと

⑤もめていないこと、申告期限3ヶ月前までの原則申込みで遺産分割が固まっていること

⑥申告に必要な資料等がすべて集まっていること

⑦打合せは無料相談を除いて2回まで。弊所での対応が可能であること

また、上記の要件に加え、相続財産が現預金のみの方で相続する口座が4口座以内の場合

上記の料金税込19.8万円より5.5万円お値引きし、「13万円(税込14.3万円)~」の相続税申告が可能となります。

5000万円を越える方でも内容によっては割引など柔軟な調整をさせていただいておりますので、是非とも無料相談にて、お手伝い内容、税金がいくらか、どれくらいの期間が掛かるのかをご確認ください。

申告あんしんパック料金(料金表)

報酬: 基本報酬+加算要件(相続人加算または土地評価加算)※詳細は下記参考

※その他にも、準確定申告作成料などの加算項目がございます。また、税務調査立会報酬や修正申告書作成料、法35 条に基づく意見聴取の対応報酬などは別途必要となりますので、お気軽にお問い合わせ下さい。

※その他にも、準確定申告作成料などの加算項目がございます。また、税務調査立会報酬や修正申告書作成料、法35 条に基づく意見聴取の対応報酬などは別途必要となりますので、お気軽にお問い合わせ下さい。

【お問合せ受付時間】月〜金 9:00〜19:00

※18時以降はお電話に出られない場合がございます。予めご了承ください。

松山相続税申告相談センターでは、相続税に関するご相談を初回無料で受付けております。松山以外の方のご相談もお受けしておりますので、まずはフリーダイヤルよりお気軽にお問合せ下さい。

受注増に伴い業務の品質を維持するため、生前対策に関するご相談の受付を一時休止させていただいております。なお、発生した相続に関するご相談につきましては、引き続き承っておりますので、どうぞお気軽にお問い合わせください。